use Handbuch

Jeder, der eine Einfuhr eines Gegenstandes aus einem Drittland nach Österreich vornimmt, muss eine Einfuhrumsatzsteuer (kurz: EUSt.) entrichten. Die Bemessungsgrundlage, mit welcher die Einfuhrumsatzsteuer berechnet wird, ist der Zollwert.

Grundsätzlich besteht die Möglichkeit die Einfuhrumsatzsteuer an das Zollamt bzw. Spedition (Bare Entrichtung) bezahlen, oder wenn die erforderlichen Voraussetzungen erfüllt sind, kann diese beim Finanzamt (Unbare Entrichtung) eingereicht, und wieder wieder als Vorsteuer abgezogen werden.

Somit besteht die Möglichkeit, dass jene, die Waren importieren, diese Einfuhrumsatzsteuer nicht an das zuständige Zollamt zu bezahlen oder über die Spedition abwickeln, sondern diese im Zuge einer Zollmitteilung festgelegten Höhe an das Finanzamt zu bezahlen. Die Voraussetzung hierfür ist, dass man bereits bei der Anmeldung des Zolls – also bei Einfuhr der Waren – von dieser Regelung Gebrauch macht. (Quelle: finanz.at)

Bare Entrichtung (Bezahlung am Zahlamt bzw. Spedition)

Kein Vertrag mit Spedition für die direkte Verrechnung an das Finanzamt. Die EUST wird von der Spedition an das Finanzamt bezahlt und an den Kunden weiter verrechnet, und Perioden versetzt an Finanzamt abgegeben

Unbare Entrichtung (Bezahlung erfolgt direkt an das Finanzamt)

Es kann auch die unbare Entrichtung der EUSt. in der Zollanmeldung beantragt werden. Somit wird die Höhe der Einfuhrumsatzsteuer vom Zollamt festgelegt, der Betrag wird direkt nach Einführung der Waren auf das Steuerkonto des Anmelders gebucht. Die Überwachung geht sodann von der Zollbehörde an das zuständige Finanzamt über.

Vorteil dieser Entrichtungsvariante kann sein, dass die zu zahlende EUSt. als Vorsteuer abgezogen wird, also kein eigentlicher Geldfluss stattfindet, und keine Vorfinanzieren notwendig ist.

Wareneinfuhr von 3.Land (Schweiz):

1.) "Vorschreibung" vom Zollamt, Spediteur oder Finanzamt

Die Verrechnung erfolgt entweder über das Zollabgabenkonto (Zollamt Wien) ihres Unternehmens oder über das Abgabenkonto der ausführenden Spedition welche ihnen dann die Einfuhrumsatzsteuer in Rechnung stellt oder die Einfuhrumsatzsteuer wird von ihrem zuständigem Finanzamt über ihr Abgabenkonto vorgeschrieben.

Die Vorgeschriebenen EUST Beträge Spediteur, Zollamt sind im Zahlungsmonat abzugsfähig.

1. Buchung der Einfuhrumsatzsteuer (Soll / Haben): |

|

Einfuhrumsatzkonto (2521) |

Verr.Finanzamt,Spedition,Zollamt |

2.) Zahlung der EUST |

|

Verrechnung Finanzamt,Spedition,Zollamt |

Bank |

Wichtig Österreich:

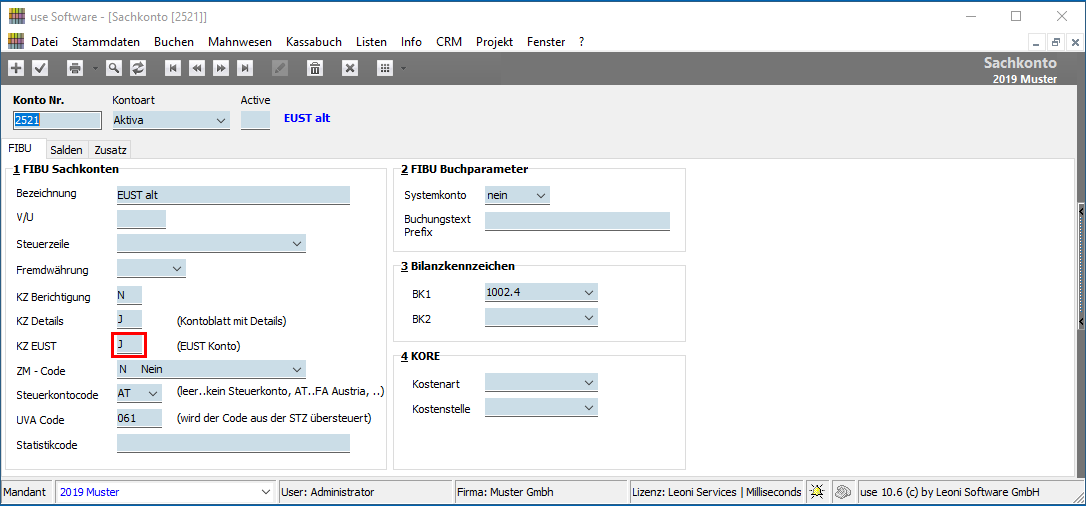

Wir empfehlen die dem Finanzamt geschuldete Einfuhrumsatzsteuer auf ein eigenes EUST-Sachkonto zu verbuchen da Einfuhrumsatzsteuer in der UVA (U30) getrennt nach der Kennziffer 061 und neu 083 angegeben werden muss (Bundesministerium für Finanzen www.bmf.gv.at/steuern).

Die EUST Konten werden im Sachkontostamm angelegt und das Kennzeichen "KZ EUST" = J gesetzt.